こんにちクマ🐻

コロナショックをきっかけに投資人口がすごく増えてきたクマ。

投資をしてると「この調子で運用していけば(運用できれば)、将来いくらになるんだろう?」とか「年に何%くらい増える想定をすればいいんだろう?」という疑問は、誰しも一回は思ったことがあるはずクマ。

そこで、今回は大好評!クマのシミュレーションシリーズということで、クマのシミュレーションの中でも特に気合が入っているシミュレーション記事をご用意したクマ!

投資を始めたばかりの方に特に役に立つけど、投資をしている方にもすごく役に立つ記事クマね~

その名も「積立シミュレーション」クマ!

「毎月●万円投資して年利●%で運用したら、●年後にいくらになるのか?」というのが一目で分かるようになってるクマ!

加えて、S&P500の過去90年以上の歴史を軽くまとめてるので、今まで起きたことを知ることで今後の想定がより堅実でよいものになると思うクマね~

さらに、みんなが意外と落としがちな視点も1つ加えているので、これだけは絶対読んでほしいクマよ。

(最後の方の「この記事を通してクマが一番言いたかったこと」の章クマ!!!)

結構分かりやすくまとめた自信があるので、最後まで読んでほしいクマ!

✅妄想がすごくはかどる🐻🐻🐻

✅「甘い想定」のまま運用に突入して、これから説明するような長期的な停滞期が来た際、描いていた甘い未来と現実の落差に絶望することをある程度防げる

✅資産形成を急ぐあまりやりがちな失敗を知ることができる

✅この記事をきっかけに投資に対する考え方を再整備することで、より豊かな人生につながる

(必読)注意点・前提条件

✅ 個人向けの保存はOKクマ。また、無断転載、許可なき加工・フォーマットのパクリ・リライトはこれらを一切禁ずるクマ。発覚した場合、厳正な処置を取るクマ。

✅面白半分のシミュレーションクマ

✅様々なパターンを自由に考えることを想定して作成したので、中央値や標準偏差などは使わないクマ(=期待値ベース)

✅期待値ベースクマ

✅細かい数値はサイトや算出条件によって微妙に違ってくるので、クマのシミュレーションが絶対正しいというわけではないクマ

✅あくまでも「大体これくらい」のつもりで出しているので、その点承知の上データを使ってほしいクマ

✅必ずしもインデックスだけを想定しているわけではなく、配当金投資の方でも通じるシミュレーションクマ

✅最後の「この記事を通してクマが一番言いたかったこと」は絶対絶対絶対絶対絶対読んでほしいクマ

✅レバレッジはかけない想定クマ

シミュレーション条件

✅期待値ベース

✅毎月1、3、5、7、10、15万円

✅年利1.5~8.0%まで0.5%毎

✅期間は35年

✅計2,940パターン

米国と日本の過去のリターン推移~あなたは「米国の低迷期」を知っていますか?~

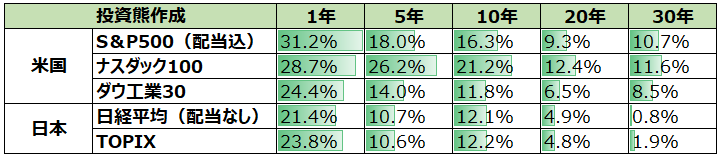

本題に入る前に、米国と日本のメジャー指数の過去の「年率平均リターン」を見てみるクマ🐻

S&P500は配当込みの数値なので、株価だけで見れば過去30年の年率平均リターンは9%を切る程度じゃないかなーと思うクマね~🐻🐻🐻🐻🐻🐻🐻🐻🐻

S&P500は過去30年で平均10%以上伸びてるから、今後も絶対安泰クマね!

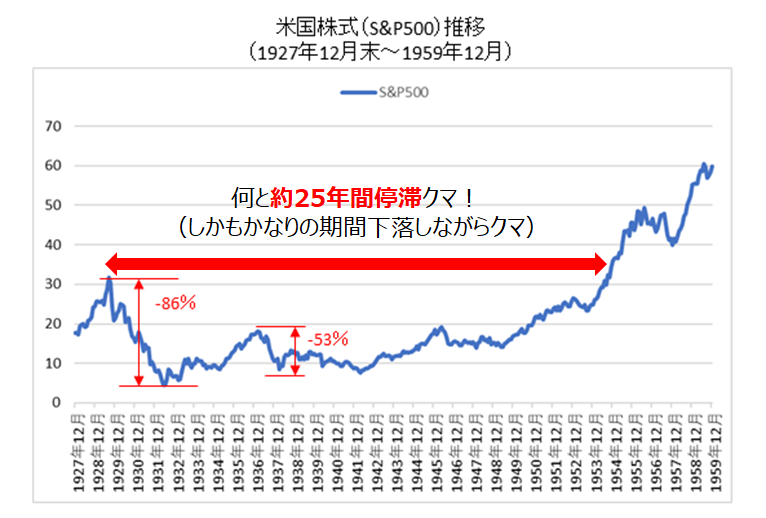

一見超安泰に見える米国だけど、実は何度も暗黒の時期はあったクマね!

1923年から始まった米国の代表的な指数の一つであるS&P500に注目すると、S&P500は1929年から今まで、30%を超える大暴落だけで8回、何と25年間株価が停滞してた時期もあったクマ。

米国にはそれを乗り越える強さもあるけどクマね~

■大暴落

✅1929年8月~1932年6月:-86%【世界恐慌】

✅1937年2月~1938年3月:-53%

✅1968年11月~1970年6月:-33%

✅1972年12月~1974年9月:-46%

✅1987年8月~1987年11月:-34%【ブラックマンデー】

✅2000年3月~2002年10月:-49%【ITバブル崩壊】

✅2007年10月~2009年3月:-56%【リーマンショック】

✅2020年2月~2020年3月:-34%【コロナショック】

■停滞期

✅1929年8月の世界恐慌直前の高値を回復できたのが1954年9月=約25年

✅1972年12月のオイルショック前の高値を回復できたのが1980年7月=7年8か月

(引用・参照)ファイナンシャルスター

引用元の「ファイナンシャルスター」の記事はS&P500の長年の歴史を解説してるので、米国株投資家は一回は読んでみた方がいいと思うクマ!

話を戻して、👆のグラフのように何と25年間日の目を見ない状況が今後来たとしたら、果たしてどれだけの人が耐えられるのか?ー想定が甘いほど相場から退場する時間は早くなると思うクマ。

こうも後ろ向きな事実ばかり並べると「陰謀論者」とか「悲観論者」とか言われそうだけど、決してその意図はなくて、ここで言いたいのは「今後もこのような暴落・停滞期が来ないとは限らない」ということクマね!

「歴史は繰り返す」という言葉があるように、過去30年みたいに絶好調な相場が今後も続くかもしれないし、逆に世界恐慌のような大暴落&大停滞期が来るかもしれないクマ。

未来のことは誰も分からないクマ。

分かれば苦労しないし、未来が分かるのであれば全財産をかけてでも勝負に出るはずクマ。

「過去ずっと伸びてきたから今後も伸び続ける」

クマもこう信じてるし、多くの投資家もこう信じてるはずクマ。

しかし、本当にそう信じていいのか?そう信じてる根拠は何か?その根拠は確からしいのか?クマの記事をきっかけに一回考えてみるといいと思うクマ。

✅自分が知る「過去」は、とある時点を都合よく切り取っただけの過去ではないのか?

(特に米国の絶頂期の過去10年だけ切り取るとものすごく危険)

✅根拠からの結論ではなく、ただの自分の願望を投影しているだけではないのか?

この2つを改めて考えるだけでも考え方は変わってくるはずクマ。

言いたいことは上でも言ったことに通じるけど、「自分の願望を精一杯込めた甘い想定はしない方がいい」ということクマね!

特にコロナ相場で普通じゃない状況が続いている今だからこそ、意識した方がいいと思うクマ。

今のような非正常な絶好調の相場が何十年続くとは思えないクマ。

一部の悪質商材屋や煽り系インフルエンサーが「暴落は絶対来ない」とか、「絶対右肩上がり」とか、断定するような言い方するけど、そう言い切れる明確な根拠がない限りは何一つ信じる必要はないクマね。

さらに、せっかく運用がうまく行っても、最後の年に大暴落食らったら取り返しがつかなくなることもあり得るクマよ!

特に投資期間が長くなるほど、暴落に遭う蓋然性は高まることを忘れてはいけないクマ。

(同時に長期投資では暴落に遭っても回復する蓋然性も高まるけどクマ🐻)

何なら今後の想定はちょっと厳しめにした方がいいとクマは思ってるクマね🐻🐻🐻

「少ないお金で投資をしても意味ない」は本当か?

本題に入って、「少ない金を投資に回しても意味がない」とよくTwitterでも言われてるし、既に投資をしている人も「結局投資は入金力ゲー…だから少ない金で投資しても…」って気づいてちょっと挫折?してる方もいらっしゃると思うクマ。

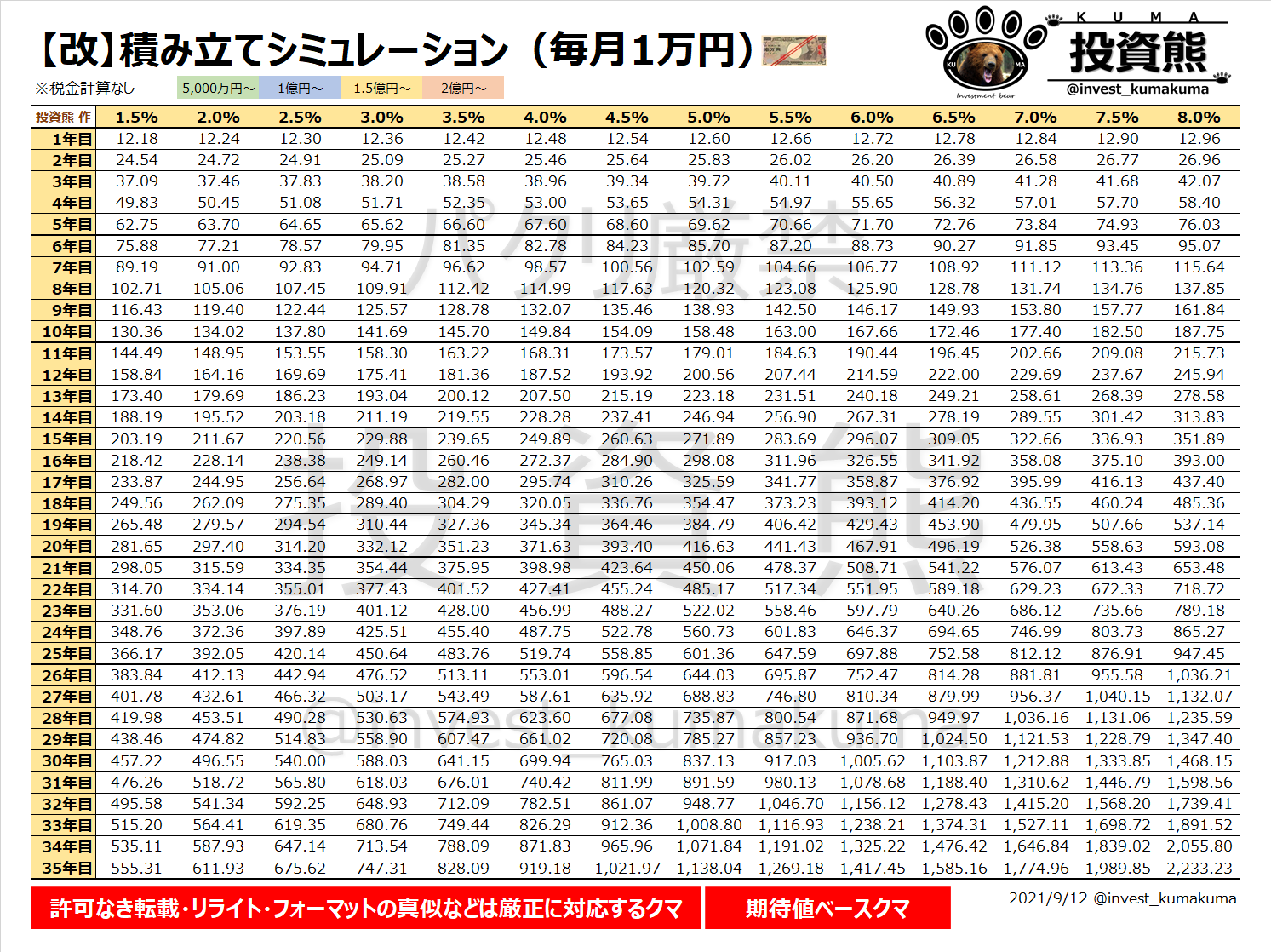

結論は人の考え方によって違うとしか言いようがないけど、ここで毎月1万円を積立運用した場合で考えてみるクマ!

1万円の根拠としては、正直、毎月1万円はよほど生活が苦しくない限りは、ほぼ誰でも支出見直しや軽い副業、本業の昇給などでカバー可能な範囲で、そこまで大きい額でもないと思ったからクマ。

✅年利3%でも750万円近くなる

✅年利4.5%であれば、毎月1万円の投資でも35年後には1,000万円を超えてくる

✅35年間運用がうまく行けば(年利7.5%~8%)という前提が付くが、老後2,000万円問題も解決できる

過去30年のような絶好調の相場が今後も続くのであれば、何と若い時からの「月1万円」の投資で老後2,000万円問題が何とかなるという試算結果が出たクマね!

1万円が少ないかどうかは人によって違うけど、投資する意味は十分あると思うクマ!

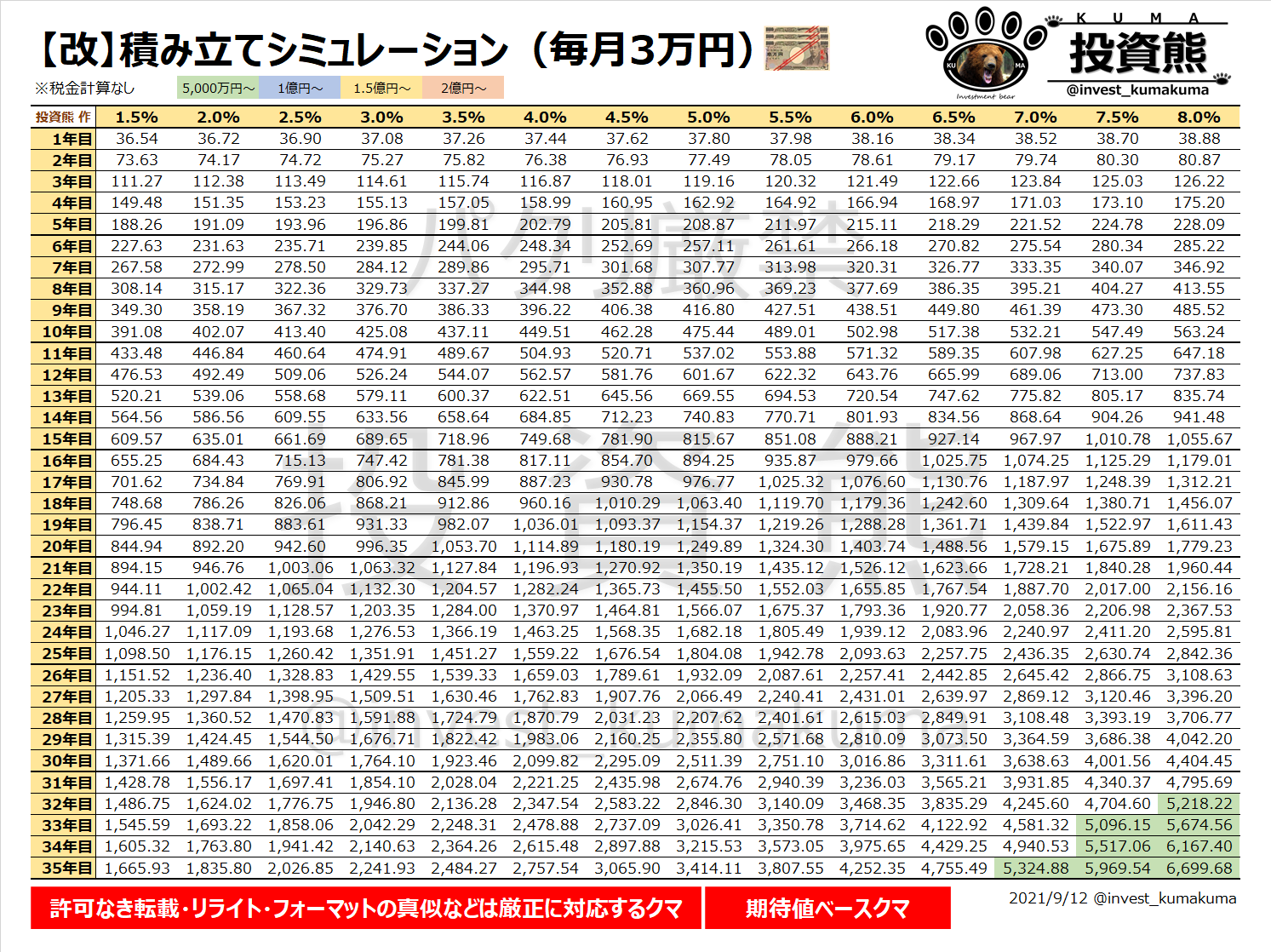

毎月3万円を積立&運用したら?

クマの実感だけど、至って普通のサラリーマンが毎月投資に回せる一般的な金額が「毎月3万円」くらいだと思うクマ。

✅年利2.5%で老後2,000万円問題は楽々解決

(あれだけ上がらない上がらないと騒がれてる日本株ーTOPIXの過去30年の年率平均リターンが1.9%なので、それに少し毛が生えた程度)

✅年利4.5%で3,000万円超え

✅年利7%以上であれば30数年後には5,000万円も狙える

期待値ベースにはなるけど、 老後2,000万円問題は楽々解決、5,000万円も夢じゃないという試算結果が出たクマね!

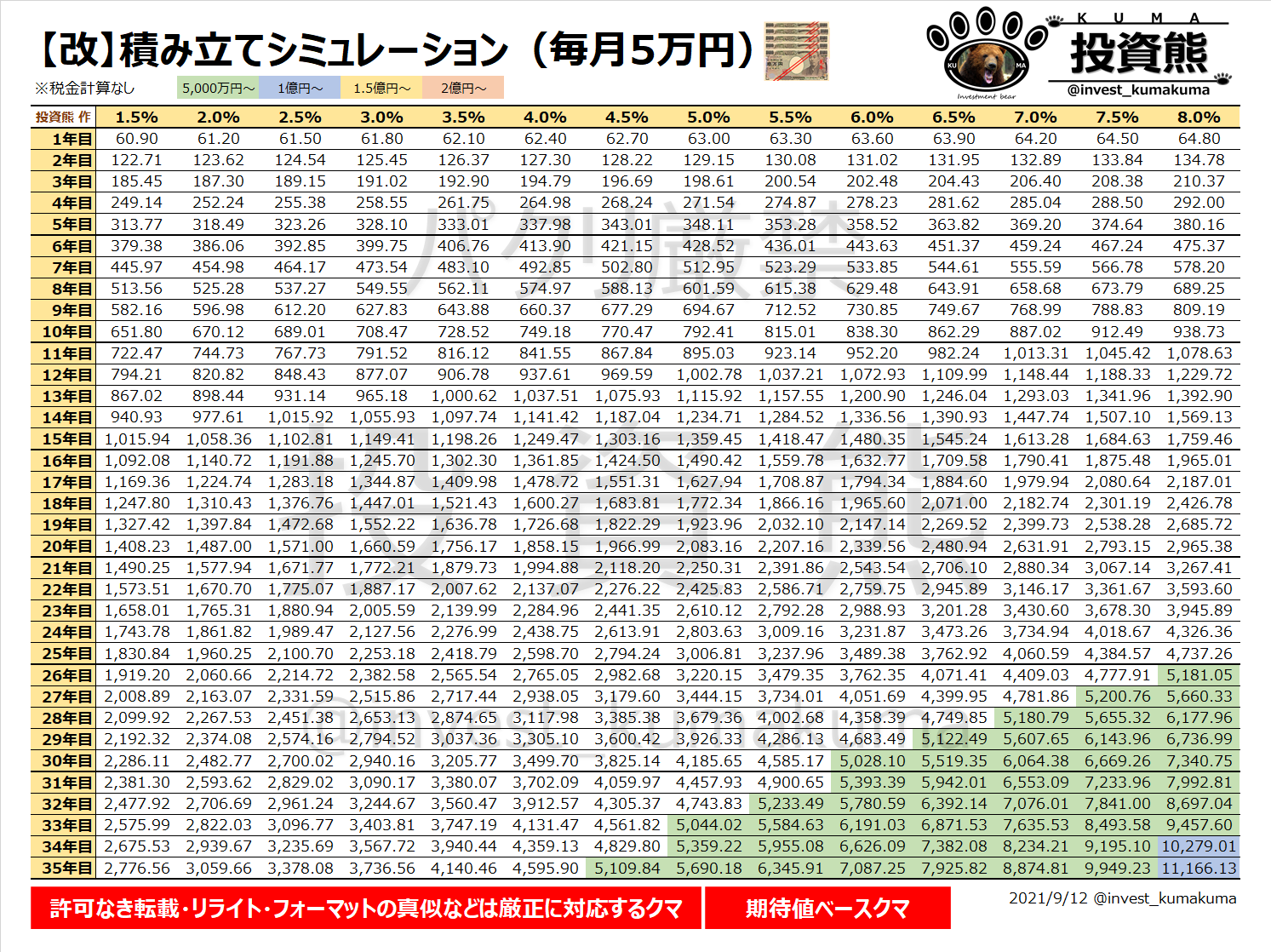

毎月5万円を積立&運用したら?

毎月5万円なら、普通のサラリーマンでも普段の給料に加えて、株クラの皆さんみたいに節約や少しの副業で十分捻出できる額だと思うクマね~

✅年利1.5%でも27年あれば老後2,000万円問題は解決

✅年利4.5%以上で5,000万円が視野に入る

✅年利6%以上で7,000万円が視野に入る

✅年利8%であれば、34年後に「億り人」達成!!

期待値ベースにはなるけど 、「毎月5万円」の積立&運用で、老後2,000万円問題は超楽々解決、何と「億り人」も狙えるという試算結果が出たクマね !

(そもそも毎月5万円投資に回せる人が老後困るわけないだろ!という突っ込みはなしクマよ🐻)

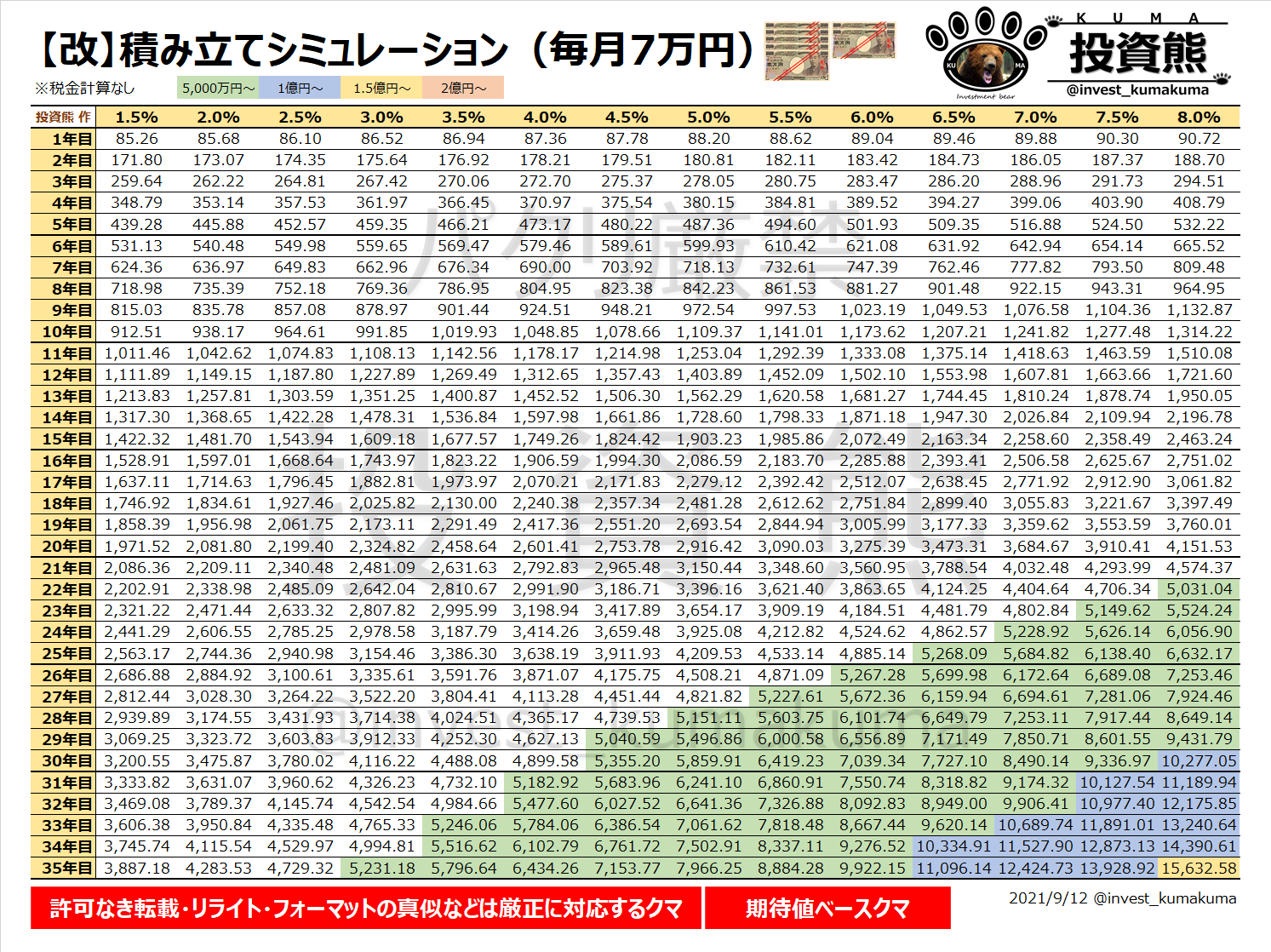

毎月7万円を積立&運用したら?

これくらいの金額になってくると、簡単には捻出できない額になってくるクマ。

本業の収入が比較的高め、副業など第2の収入の柱がある方がこの層に入ってくると思うクマね~

大体クマの去年の入金力がこれより少し上だったクマ。(記事こちら)

✅年利3%でも5,000万円が狙える

✅年利6%以上で「億り人」 が狙える!!

✅年利8%で運用できれば、35年後には1億5,000万円以上の資産が手に入る!!

期待値ベースにはなるけど 、「毎月7万円」の積立&運用で、家一軒買えるくらいの資産形成が可能で、何と「1.5億り人」も狙えるという試算結果が出たクマね !

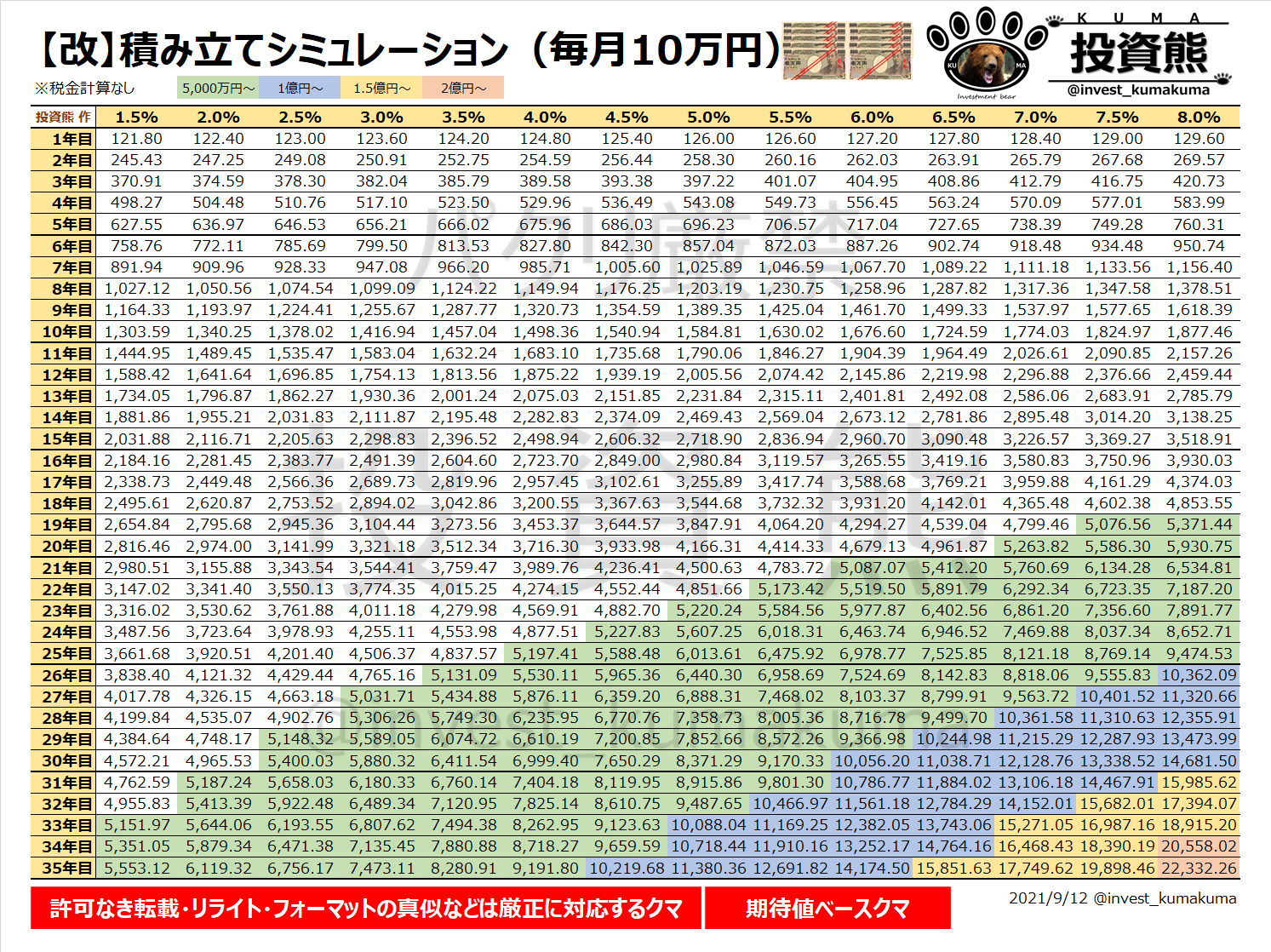

毎月10万円を積立&運用したら?

毎月10万円となると、正直本業でも結構高めの年収の会社(主に大手企業)に勤めてないと厳しいかもしれないクマ。

ただ、本業で昇進したり、年収が高い企業に就職したり、副業を割と本気で頑張ったりすれば不可能な額ではないと思うクマね!

もしくは、2馬力でパートナーと共に資産形成をしている方ならそこまで難易度は高くないクマ。

✅さすがの入金力で年利1.5%でかなり低く見積もっても33年後には5,000万円越え

✅年利4.5%なら35年後に「億り人」達成!

✅年利6.5%なら、35年後に1億5,000万円到達可能

✅年利8%なら34年後に「2億り人」達成可能!

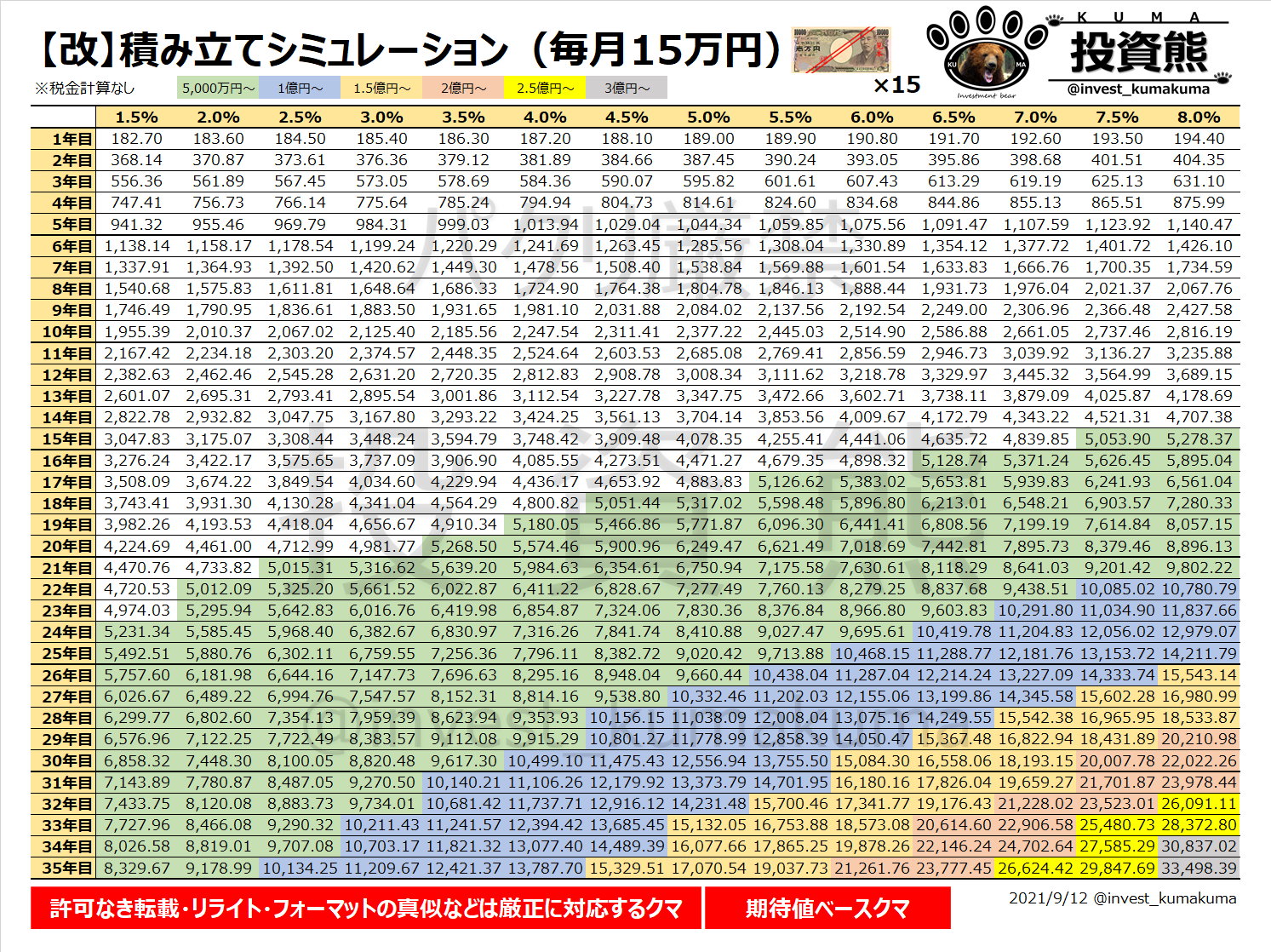

毎月15万円を積立&運用したら?

毎月15万円クラスになると、大手企業勤めの人でもかなり限られてくるし、もしかしたらパートナーと共に2馬力の方が現実性があるかもしれないクマ。

あるいは、人並みではない結構な努力が必要だけど、副業がそれなりに軌道に乗ってて、本業の収入と合わせるならば、不可能な額ではないクマね!

✅これくらいのクラスになると、遅くとも20年後くらいには5,000万円は余裕

✅年利2.5%でも35年後には「億り人」になれる

✅最短だと年利8%であれば22年足らずで「億り人」達成!

✅年利4.5%で運用できれば35年後には1億5,000万円

✅年利6.0%であれば35年後に「2億り人」に

✅年利7%以上で30数年後には2億5,000万円も視野に

✅年利8%なら、34年後に「3億り人」に!!!

「億り人」になるには?

投資家なら誰しもが一回は憧れたり目標にするであろう「億り人」ー果たして毎月いくら積立をして運用すれば到達できるかざっとまとめてみるクマ!

たらればの話ばかりなので、面白半分で見てほしいクマよ~

✅毎月5万円以下では少なくとも35年では不可能

✅最低ラインは毎月5万円積立&運用

→年利8%で34年後に到達

→年利8%未満なら35年では不可能(年利7.5%であれば35年後に9,950万円付近にはなる)

米国市場が直近30年のような絶好調状態が今後も35年間続くのであれば、毎月5万円で最短で34年後には「億り人」達成可能

✅毎月7万円積立&運用だと少し現実的に見えてはくる

→最短だと年利8%で30年後

→年利7.5%だと31年後

→年利7%だと33年後

→年利6.5%だと34年後

→年利6.5%未満なら35年では不可能(年利6%であれば35年後には9,922万円付近にはなる)

米国市場が直近30年のような絶好調状態から若干勢いが減ったとしても、今後35年間続くのであれば、毎月7万円で最短で30年後には「億り人」達成可能

✅毎月10万円積立&運用だと結構いい世界が見える&2億も目指せる

→最短だと年利8%で26年後(2億は34年後)

→年利7.5%だと27年後

→年利7%だと28年後

→年利6.5%だと29年後

→年利4.5%で35年ギリギリで達成可能

米国市場が直近30年のような絶好調状態であれば、30年まで行かずとも億り人達成&34年後には2億円達成可能。

少し勢いが減ったとしても、年利4.5%を維持できるのであれば、億り人は達成可能。

✅毎月15万円積立&運用だと割と楽に億り人は達成可能&3億も目指せる

→最短だと年利8%で22年後(2億は29年後、3億は34年後)

→年利7%だと23年後(2億は32年後)

→年利6%だと25年後(2億は35年後)

→年利5%だと27年後

→年利4%だと30年後

→年利2.5%で35年ギリギリで達成可能

米国市場が直近30年のような絶好調状態であれば、20年少しで億り人達成&29年後には2億円、34年後には3億円達成可能。

割と勢いが減ったとしても、年利4%を維持できるのであれば、30年あれば億り人は達成可能。

インデックスでも配当でもどっちでもいけそうな年利2.5%でも35年後には億り人達成可能。

レバレッジを使えば、もっと資産形成は早くなるけどその分リスクも大きくなるので、選択は慎重にクマね~🐻

✅いかんぜん相場はここでのシミュレーションみたいにきれいに右肩上がりとは限らない(普通は上下しながら上がっていくはず)

✅何なら株式市場が何年、何十年も停滞することもあり得る(レバレッジはヨコヨコ相場では減価する)

✅運用途中で-30%以上の大暴落が来たらレバレッジ倍率によってはほぼ全額溶けることもあり得る

✅運用の最後の方に暴落が来て握ってるレバレッジが逃げ遅れたとしたら、かなりのダメージを食らって人生自体が変わる可能性も十分あり得る

使いどころさえしっかりすればレバレッジは資産形成の近道となるので、しっかり考えて使いたいクマね!

(クマもレバレッジETFは握ってるし、暴落来て回復の兆しが見えたらじゃんじゃん買い増すつもりクマよ🐻)

正直…堅実にコツコツ資産形成してたら間に合わない!焦る人がやりがちな大失敗

正直、クマもそう思ったりする時もあるけど、インデックスやら配当やらで年利数%ずつ増やして…30年とか35年後にようやく1億って夢がないなぁ…と思う方って意外といらっしゃるんじゃないかなと思うクマ。

誰しも大金持ちになって、お金に対する心配もしないで、いい家に、いい車に、いい服に…って思ってるはずだし、そう思うことは決して悪いことじゃないと思うクマ!

クマもお金持ちになりたいので、どうしたらインデックスに勝てるのか日々悩んでるクマよ。

ただ、想いが前に出すぎるあまり、変な案件にお金を突っ込む事例が絶えないクマ。

一番分かりやすいのが、「月利20%の自動売買ツール」、「月利50%のEA」、この辺になってくるクマね。

端的に言えば

あり得ない

としか言いようがないクマね~

よくTwitterで話題になったり、クマのところにも50万円でツール買ったけど全然勝てない…みたいな相談が届くクマ。

月利20%を例に計算してみるクマ。

✅3年で590万円

✅5年で4億7,000万円

✅10年で26兆4,587億円

✅15年で149京881兆2,145億円

✅20年で840垓745京627兆5,050億円

どう考えてもあり得ない額が出てくるクマね~

普通ならここで気づくべきだけど、多くの人は夢中になっちゃって、簡単な罠にすら気づかないクマ。

もちろん輩も最近頭を使うようになってきたので、月利20%だの50%だの、ウソはついてないというパターンもあるクマ。

ただ、中身は月利20%(バックテスト)、月利50%(せいぜい数か月)だったりするので、よく考えてからツールやEAは使うべきクマ!

輩の狙いや手口、詐欺に遭わないテクニックは👇の記事で解説してるので、良かったらぜひ見てほしいクマ~🐻🐻🐻🐻🐻🐻🐻🐻🐻🐻🐻🐻🐻🐻

この記事を通してクマが一番言いたかったこと

3,000近いパターンを用意して、これだけ妄想がはかどるような書き方をしてると、「投資を煽ってる!」とか言われそうだし、「投資をしないといけない」みたいな風に思われることもあるかもしれないクマ。

実はクマがここで言いたいことは、「だから投資をしてみよう!」もそうだけど、「これだけ積立&運用して貯まるであろうお金で、果たしてあなたが描く幸せな未来は実現しますか?リターンをどう使うか考えてますか?」ということクマ。

ちょっと分かりにくいかもしれないので、直接的に言うクマ。

だいぶ感情が入ってるので、言葉遣いが荒くなるのはご了承くださいクマよ🐻

✅今回のシミュレーションを見て、このままの入金力で、あなたが想定する期間&利回りで、無事運用できたとして、最終的に形成できた資産で、あなたが描く幸せな人生は実現しますか?

(たとえば、毎月5万円ずつ捻出、利回り5%で35年運用できたたとして、5,690万円貯まる計算だけど、その5,690万円であなたが描く幸せは実現できるか?ということを考えてみるべきクマね!)

✅やりたいこと買いたいもの我慢して、倹約節約して、捻出したお金を全て投資に回し、運用に失敗したら?

✅運用に成功したとて、資産形成できたころにはもう棺桶行きが近くなったら?

✅ご自身が倹約節約無欲で幸せならいいけど、資産形成を優先しすぎるあまり、欲しいものを買ったり、ちょっと贅沢すること、たまには浪費することを「養分」とか言う輩は無視でOK。「今」しかできないことは絶対ある

(そもそも投資は人生をより豊かにするためにするものではないのか?今しかできないことを繰り延べして果たして何が楽しいのか?)

✅そもそも投資をする理由は?投資をして実現したい未来は描けているか?

✅クマの実体験として、もっと入金力を増やす為に副業したり、リターンを高める為に投資の研究をするのも意外と楽しい

(しかもシミュレーション通りに運用できたら億り人も目指せるし、不可能な数値ではない)

なので、一回でいいので「何のために投資をするのか&投資をすることで実現させたい未来は何か」を何となくでいいから考え、クマのシミュレーションを見てそれが実現するかどうか考えてみてほしいクマね~

投資のリターンをどう使うかが人生の質に直結すると思うクマよ🐻

投資をすることで人生が変わることも大いにあるので、少額でもいいから一歩踏み出してみることもすごく大事だと思うクマ!

ちょっと長くなっちゃったけど、クソみたいな輩に流されず、そもそも投資をする理由と投資を通して何がしたいのかをしっかり考えることが大事ということを言いたかったクマね🐻

クマは上で述べてきたことを全て踏まえたうえで、「投資を通してより人生を豊かにしたい」と思ってるクマね!

今までかなりの分量を使って「小額投資でも意味はある」、「米国が直近30年のように今後も伸び続けるなら、投資額次第だが一億以上の資産形成も可能」といったことをシミュレーションで検証してきたクマ。

長い間、何回か暴落や停滞期はあるだろうし、場合によっては、結果論そこまでリターンが出ない可能性も十分にあるけれど、米国や世界の人口が増え続けて、ニーズがどんどん進化する限りは、世界経済はまだまだ伸び続ける公算が高いとみてるクマ。

加えて、インデックスだけじゃなくても、安定配当ができる会社に投資すれば、好況時も不況時も配当がもらえるので、その配当を再投資したり、好きなところに使えばより人生の質が高まると思うクマ。

シミュレーション結果からも分かると思うけど、今後も株式市場が伸び続けるなら、投資をした方が資産はより増えることは間違いないクマ。

なので、クマは「絶対投資をした方がいいとまでは言い切れないけど、投資はした方がいいとは思う」という立場で、多少資産形成は遅れても今しかできないことはしっかりやりながら収入をさらに増やす方法も実行中クマね。

投資に役立つ記事のまとめ

■日本連続増配株50銘柄まとめ →記事こちら

■米国配当株&ETF73銘柄まとめ →記事こちら

■米国配当系10銘柄格付け →記事こちら

■米国ETF91銘柄まとめ →記事こちら

■セクターローテーション →記事こちら

■ブログ運用(クマの全てを公開)→記事こちら

おすすめの証券会社は?

■仮想通貨に投資してみたい!

積み立てもできるので、価格変動が大きい仮想通貨にとってすごくいい方法だと思うクマ!

🐻コインチェック公式サイトは👇こちら👇クマ🐻

■ちょっと攻めた投資をしてみたい!

初心者には難易度がだいぶ高いので気を付けてほしいけど、日本では買えない銘柄も含めて株式CFDなら日本、欧州、米国など約12,000銘柄の取引が可能クマね!

他にもものすごい選択肢の投資ができる外資系証券会社なので、気になる人は公式HPを見てみるといいクマ!

🐻IG証券公式サイトは👇こちら👇クマ🐻

最後に

コロナ相場をきっかけに投資人口がすごく増えてきたクマね!

一方、金融緩和による明らかな実力以上のパワーが相場に乗っており、それを自らの力と勘違いしたり、その相場が普通だと思いこんだりして、一部では過激発言もすごくみられるのもまた事実クマ。

想定が甘いほど相場からの退場は早いとクマは思っているので、変に悲観しすぎる必要もないけど、いろんな場合を想定して、しっかり堅実な計画を練っていきたいクマね~

今回のシミュレーションをきっかけに今一度ご自身の投資に対する考え方ー人生に対する考え方にもつながると思うので、一度考えてみてほしいクマ!

シミュレーションの結果を見て、すごく妄想だけでも幸せになる結果がたくさん出たけど、リスクとリターンのバランス(これがすごく難しいけど)をうまくとって投資をして運用していけば、資産を増やすこともそう難しくないと思うクマ!

間違っても月利○○%案件には手を出すべきではないのも付け加えておきたいクマね~

長文になっちゃったけど、今回はここまでクマ。

「Twitterフォロー、リツイート、noteサポート」を与えると喜ぶクマ🐻

また、無断転載、許可なき加工・フォーマットのパクリ、リライトはこれらを一切禁ずるクマ。

発覚した場合、厳正な処置を取るクマ。

読んでいただき、ありがとうクマ!