こんにちクマ🐻

ついに来てしまったクマー😭😭😭😭😭😭😭

J・T・減・ 配😭

決算発表直後からTwitterが阿鼻叫喚クマ🐻

ということで今回は、JTの決算分析と今後の展望を「普段たばこを嗜むクマだからこそできる詳細分析」をしていくクマね~🐻

迷ってる人は1回冷静になるためにもぜひ最後まで読んでほしいクマ。

→特に今後の判断材料である「経営計画2021」は気合を入れてるクマ!

✅この分析に目を通すことで、多面的な判断材料ができ、冷静な判断ができる

目次は↓をぽちっとクマ🐻

注意

✅本記事は、発表されている情報を基に、皆様への多面的な情報提供を目的としており、特定の投資判断を促す意図ではないクマ

✅本記事の分析は、あくまでも「投資熊」としての意見・独自分析クマ

決算一言評価

今回の決算解説はJT CFOの決算説明会資料を使うクマ!

マルボロではないクマ。ボロボロクマ。

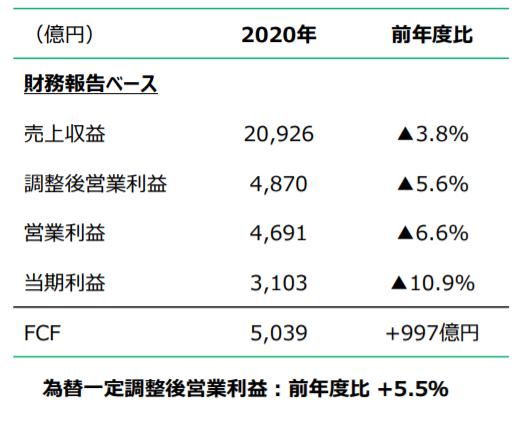

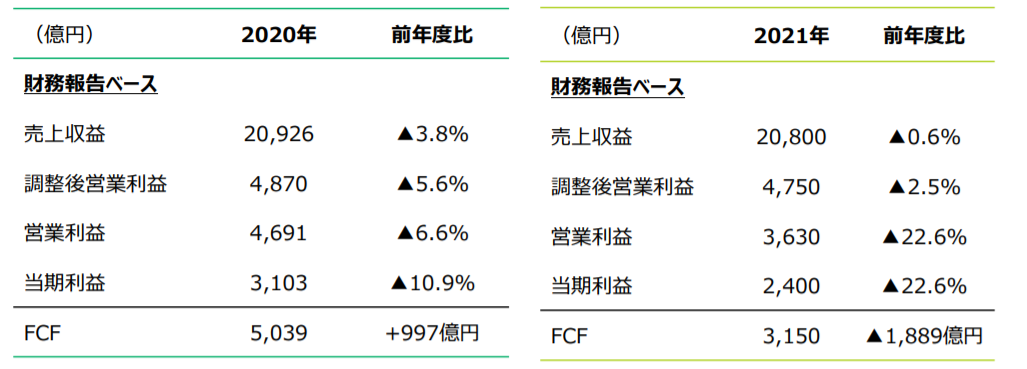

全社業績

💰売上:̠−3.8%(3Q:−2.5%)

💰営業利益:−6.6%(3Q:−11.4%)

💰フリーキャッシュフロー:+997億円

💹為替一定調整後営業利益:+5.5%

正直、売上も利益もボロボロではあるけど、利益面では健闘したと言えるクマ。

特に、JTは海外売上高比率が6割程度で、業績は為替の影響を大きく受けるので、為替が悪いと業績が伸びても利益がついてこなかったりするクマ。

そういう時に、本当の実力を探れるのが「為替一定調整後」の利益クマね!

これが前年と比べて伸びているので、コロナ禍なのにも関わらず健闘したとクマは判断するクマ!

とはいえ、減益減収に変わりはないけどクマ。

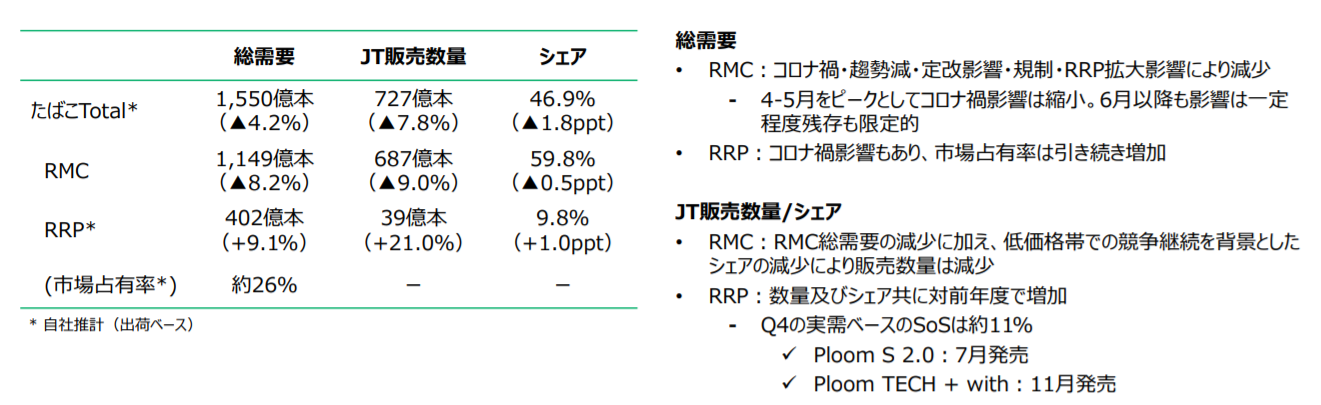

国内たばこ事業

国内たばこは需要減&シェア減で悲惨な状態クマ。

ただ、1つだけいいニュースは、国内たばこの中では伸び傾向である「加熱式たばこ」でしっかりシェア・数量ともに伸びていることクマね!

今後も、たばこが吸える環境は悪くなっていく一方だと思うので、加熱式はどんどん伸びていくと思うクマ。

伸びているセクターでしっかり伸ばしていることは評価できるクマね!

とはいえ、まだ数量もシェアも低いので、油断せずもうちょっと頑張ってほしいクマ。

投資家の皆さんも過大評価は✖クマね~

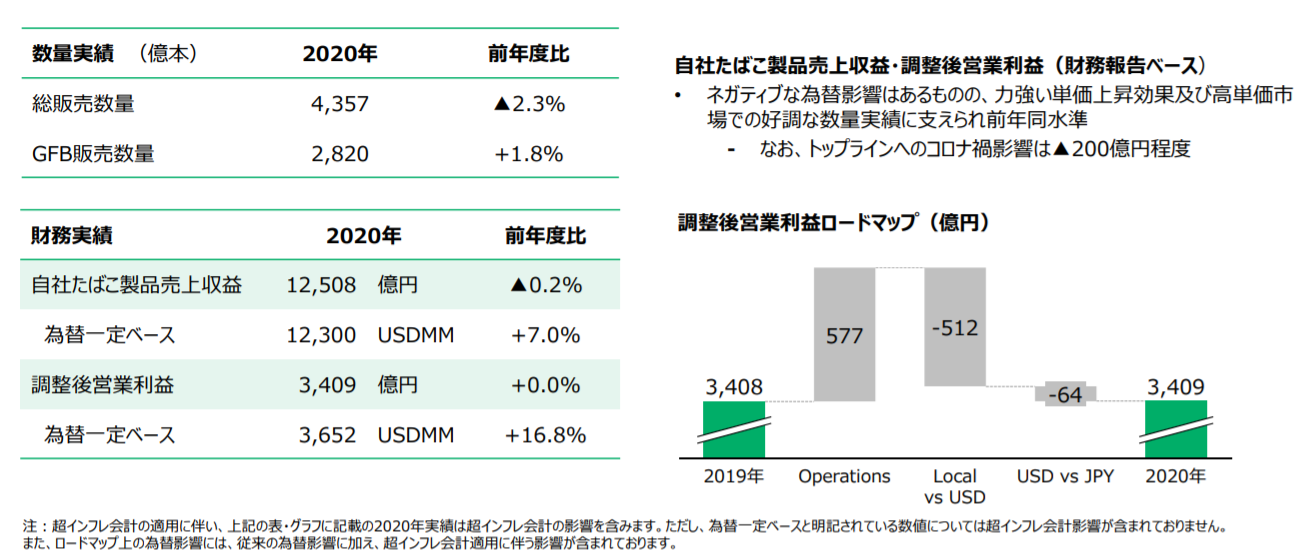

海外たばこ事業

国内たばこは需要減&シェア減で悲惨な状態だけど、海外たばこはそうでもないクマ。

コロナなどの影響だと思うけど、総需要は微減クマ。

ただ、GFBというJTにとって大切なブランド(ウィンストン、キャメル、メビウス、LD→日本では発売されていない)の数量が伸びており、それが利益にもしっかり貢献していると思われるところはGoodクマね!

業績の根幹となる数量をそこまで落としていないし、営業利益も堅調なので、悪くないと思うクマ!

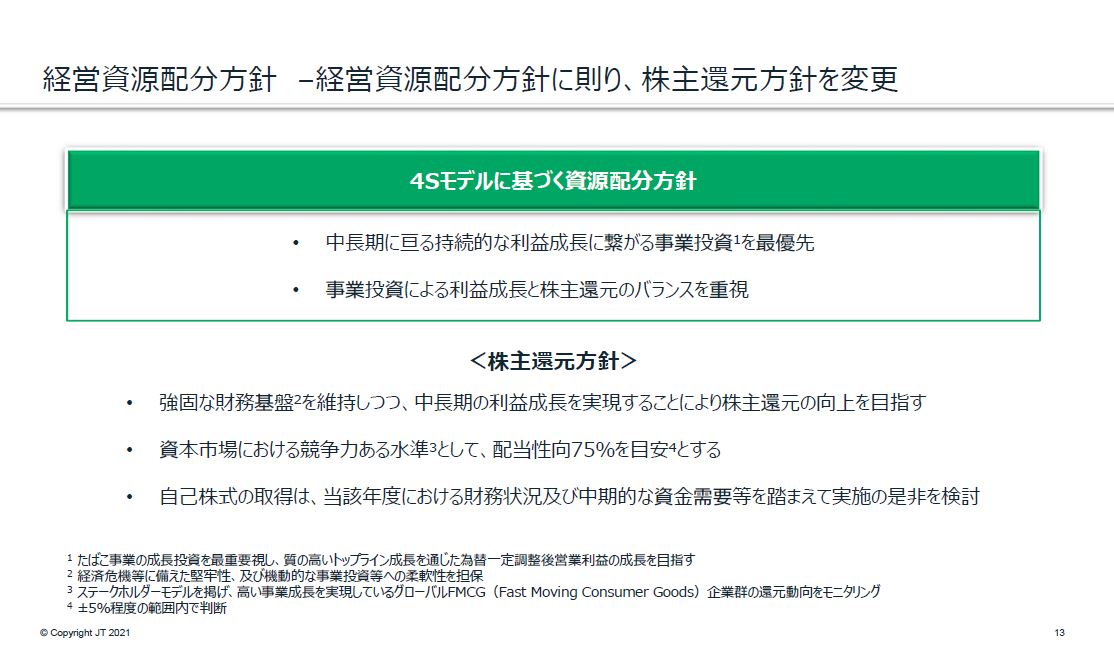

配当

こちらが皆さんもご存じのように、「減配」クマ…😭😭😭

💰2020年度:154円

💰2021年度:130円(予定)

→予想配当性向96.1%

JTの配当性向の高さは以前から指摘されてきたので、今回はついに…という感じで、特段驚きはないクマ。

決算資料の中にもあるように、今後は「配当性向75%(±5%)を目安」とあるので、今後はその方針を基に利益水準に合わせた配当を出してくると思われるクマ。

なので、2021年度業績が予想より悪ければ、予定している130円より落ちる可能性もあるということは頭に入れておいてほしいクマね!(逆もしかりクマ🐻)

ただ、減配理由&今後の配当方針が「中長期に亘る持続的な利益成長に繋がる事業投資を最優先」とはっきり宣言していることは評価に値するクマね!

配当投資が叩かれる理由の1つとして「高い配当を出す企業=成長余地がない企業→株価が伸びない」というのが挙げられるので、ここでJTが「成長を最優先する」と宣言してきたのは非常にインパクトのあることではないかとクマは思うクマ。

JTの今後の展望は?~2021年度業績見込み~

フリーキャッシュフローの落ち込みが大きく見えるけど、2020年は本社ビル売却の413億円が入ってるから落ち込みが大きく見えるクマね!

とはいえ、それ抜いても1,400億円あまりのマイナスクマ。

JTの今後の展望は?~経営計画2021、クマの独自評価~

本記事の目玉である「経営計画2021」の解説&クマの目線で評価してみるクマ!

以下の3ポイントで見ていくクマ!

今回は、JTの収益のほとんどを占める「たばこ事業」にのみスポットを当てて考察していきたいクマね~

以下の3ポイントを考察するクマ🐻

✅経営資源投資

✅事業運営体制強化

✅日本市場での新デバイス投入

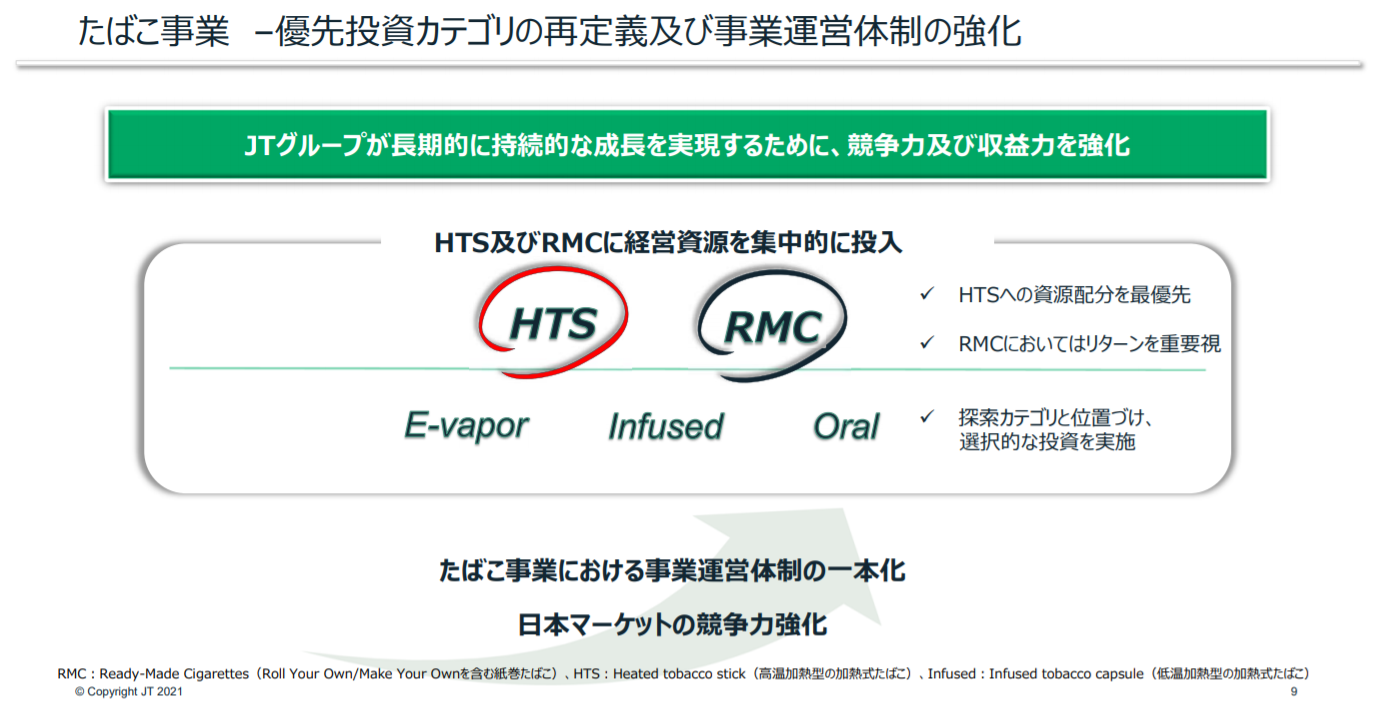

■経営資源投資

画像の通り、今後JTは「HTS」への経営資源配分を「最優先」するとあるクマ!

「HTS=高温型加熱式たばこ」クマね!

加熱式たばこは大きく分けて2種類あって、「高温加熱型」と「低温加熱型」があるクマ。

■高温加熱型

アイコス、グロー、PloomS2.0などといった「数百度で加熱して実際のたばこに近い味を出す加熱式たばこ」クマ!加熱式たばこの主流で、圧倒的な占有率クマね!

■低温加熱型

PloomTECH、PloomTECHプラスといった「数十度程度で加熱したたばこで、無臭&有害物質もほぼカットされた加熱式たばこ」クマ!こちらは日本ではJTの独占状態で、占有率は低いクマね~

話を戻して、JTは加熱式たばこでは後発走者で、しかも高温型で競合他社に苦戦を強いられているクマ。

実際にその根拠として、クマの周りにもアイコスやグローと比べてニオイが少ないので、プルームユーザーが結構増えてはきたけど、やっぱりアイコスとグローが圧倒的多数の印象クマ。

これを、今後は「高温加熱型」に最優先的に投資することで、伸びている加熱式たばこー高温フィールドという「主戦場」にしっかり食い込むということを意味するクマね!

ここでの戦いを制することができれば、競合のフィリップ・モリス(PM)や、ブリティッシュ・アメリカン・タバコ(BTI)のシェアを取ることができ、莫大な利益増につながるとクマは思ってるクマ!

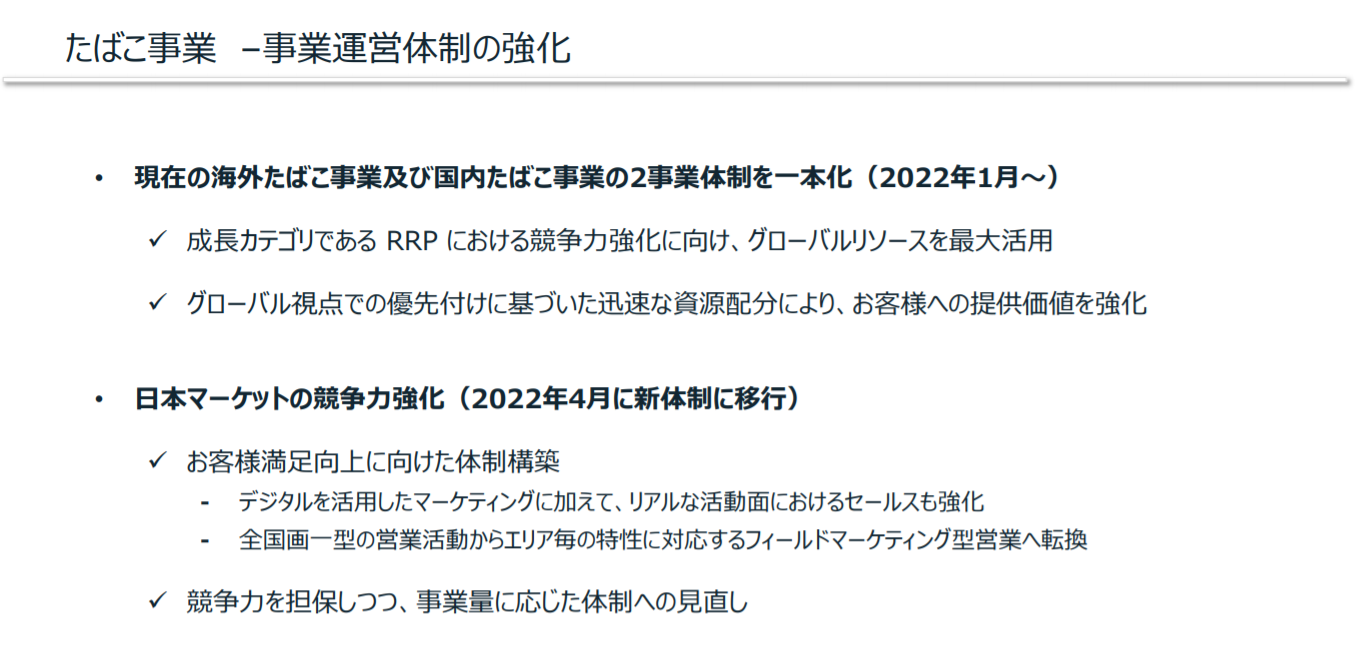

■事業運営体制強化

まずは、目に入るのが「海外たばこ事業」と「国内たばこ事業」の統合クマね!

「グローバルリソースを最大活用」と書いてあるので、おそらく「縦割りを廃止してノウハウ共有や意思決定速度を速める」ことが目的だと思うクマ!

2点目の日本マーケットの競争力強化にある「事業量に応じた体制への見直し」ーこれがかなり大きいと思うクマ。

■たばこ製造工場1つ廃止

■子会社のフィルター製造工場1つ廃止

■子会社(テーブルマーク)工場3つ廃止

■子会社1つ(JTエンジニアリング)清算

■2,750人の希望退職・退職勧奨

→正社員1,000人

→シニア社員150人

→パートタイマー1,600人

正直、工場や子会社の効率化でいくら浮くかは予想がつかないけど、従業員だけでも数百人いるし、年間の維持費も結構な額かかると思うクマ。

人件費に関しても、正社員1,000人削減だけでも「80億円以上/年」は経費削減が可能だと思うクマ。

JTにとっては痛みが伴う、断腸の思いだったと思うクマ。

日本の経済状況にも悪影響なので全く喜べないけど、この効率化で「数百億円/年」の経費節減ができるのではないかとクマは推察するクマ。

当然、企業がスリムになるので、効率的な経営・利益創出ができるクマね~🐻

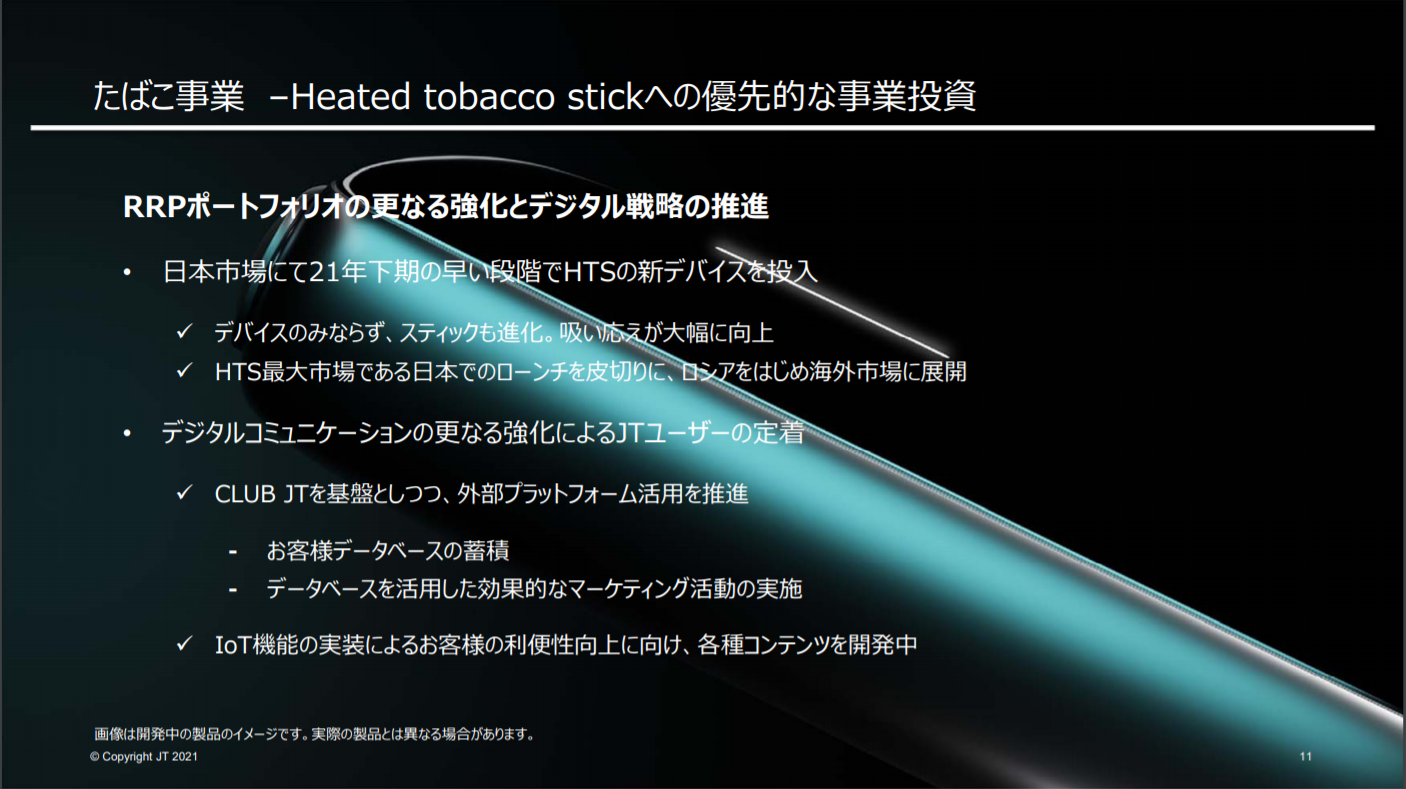

■日本市場での新デバイス投入

先ほど説明したように、JTは経営計画2021で「HTS=高温加熱型」への投資を最優先すると宣言したクマ。

さっそく、高温加熱型の新デバイスが今年下期に日本市場に投入されるとのことクマね!

ポイントは何といっても「吸い応え大幅向上」クマね!

プルームシリーズが1番手になれなかった理由は、においが少ない、使いやすいというメリットがあるのにも関わらず、吸い応えが競合他社の商品と比べて弱いことがよく挙げられるクマね!

これがしっかり克服できれば、主戦場セクターで競合他社からのシェア奪取を期待できるので、当然利益にはプラスに働くと思われるクマ!

まとめると、JTの経営計画2021は、「伸長分野への全力投資・固定費全力削減」という「臥薪嘗胆を誓うJTの断固とした姿勢が表れている」とクマは思うクマ!

クマとしては、これを全部達成できれば、JTの今後に期待ができるのではないかと評価するクマ。

まとめ

✅JTの今期の決算は利益面で奮闘したものの、非常に悪い

→国内たばこ事業=悲惨/伸長している国内加熱式たばこでシェア・数量UP◎

→海外たばこ事業=悪くない

✅減配したものの「今後の成長のための投資を優先」はクマは非常に好感

✅JTの見込みによると、21年度も減収減益

→今年も非常に厳しいことに変わりはない

✅経営計画2021は大まかに3つのポイントで、どれもJTの強い意志が見られる

→経営資源投資=最重要カテゴリーへ全力で投資

→事業運営体制強化=全力でコストカット

→日本市場での新デバイス投入=ヒットすれば利益への影響は大きいとクマは判断

すごく長くなっちゃったけど、今回はここまでクマ。

本記事を通して、投資家の皆さんが冷静に判断を下してもらえればいいなぁと思うクマ。

希望的観測でもなく、悲観的観測でもなく、ある情報をもとにしっかり冷静に判断していきたいクマね!

何回も言うけど、本記事は「皆様への投資判断への関与の意図は一切ないクマ!

ぜひぜひ「Twitterフォロー、リツイート」をよろしクマ🐻

読んでいただき、ありがとうクマ!